Real examples के साथ | Tax benefits comparison | Withdrawal rules | जो सच में काम करे

इस article में क्या है:

- EPF और NPS क्या हैं

- दोनों में फर्क क्या है

- Returns कितने आते हैं

- Tax benefits कौन सी बेहतर है

- Withdrawal rules

- Real life example

- कौन सा चुनें

शुरुआत में एक सच्ची बात

मैंने पिछले साल अपने एक दोस्त को देखा – वह EPF में पैसे लगा रहा था, उसका दूसरा दोस्त NPS में। दोनों को लगता था कि उन्होंने सही चुनाव किया है, लेकिन सच्चाई यह थी कि दोनों के लिए अलग-अलग schemes बेहतर थीं। तब मैंने सोचा कि इसे समझना जरूरी है।

तो आइए समझते हैं – EPF और NPS क्या हैं, कौन सा आपके लिए ज्यादा फायदेमंद हो सकता है, और आप सही निर्णय कैसे ले सकते हैं।

पहले EPF को समझते हैं

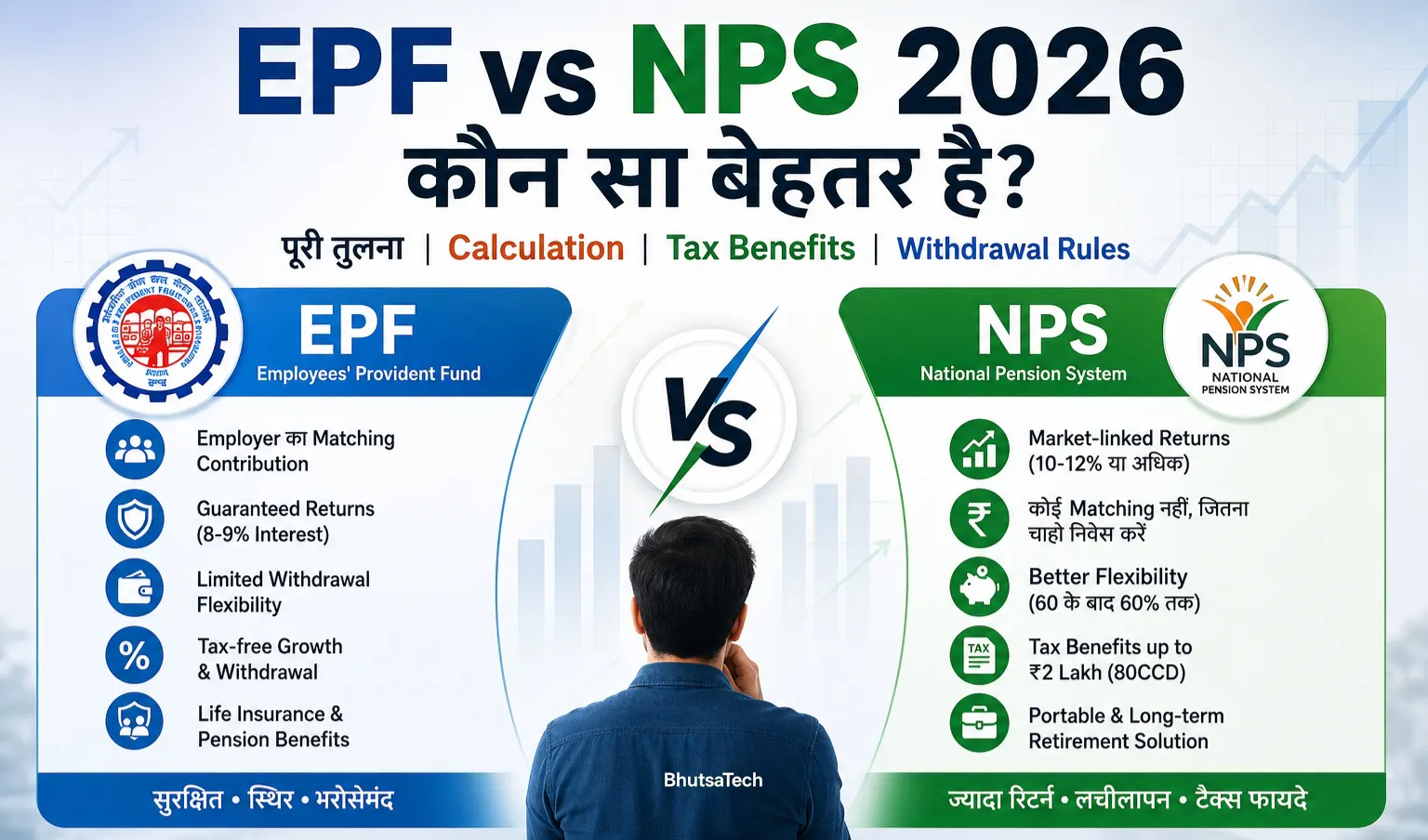

EPF क्या है?

EPF यानी Employees’ Provident Fund। यह एक scheme है जहां आप अपनी salary का एक हिस्सा जमा करते हो, और आपका employer भी बराबर amount जमा करता है। मतलब अगर आप 12% जमा करते हो, तो company भी 12% जमा करती है। इसका मतलब है कि बिना अपने extra पैसे लगाए, आपके पैसे दोगुने हो जाते हैं।

EPF में क्या होता है – आपका पैसा government के authorized investment में लगाया जाता है। आमतौर पर यह interest rate सालभर में 8-9% के आसपास रहती है। यह ज्यादा नहीं है, लेकिन यह guaranteed है।

EPF के फायदे

- Matching contribution: Company आपके साथ बराबर amount देती है

- Guaranteed returns: Interest rate हर साल decide होती है, लेकिन guaranteed है

- Flexible withdrawal: आवश्यकता में आप पैसे निकाल सकते हो

- Tax-free growth: जब तक पैसे account में हैं, कोई tax नहीं लगता

- Life insurance: कुछ pension benefits भी आती हैं

अब NPS को समझते हैं

NPS क्या है?

NPS यानी National Pension Scheme। यह एक अलग तरह की scheme है। यहां आप अपना खुद का pension account खोलते हो (EPF की तरह automatically नहीं) और जितना चाहो उतना contribute कर सकते हो। कोई fixed percentage नहीं है। आप ₹500 दे सकते हो या ₹50,000, आपकी मर्जी है।

NPS में आपके पैसे market-linked investments में लगते हैं। यानी shares, bonds, और government securities में। यह EPF से ज्यादा risky हो सकता है, लेकिन returns भी ज्यादा हो सकते हैं।

NPS के फायदे

- Market-linked returns: आप 10-12% या कभी ज्यादा भी पा सकते हो

- No matching contribution: लेकिन आप जितना चाहो contribute कर सकते हो

- Higher flexibility: आप अपना investment strategy खुद decide कर सकते हो

- Tax benefits: 80CCD deduction मिलती है (₹1.5 लाख तक)

- Portable: Job change करने पर भी आपका account चलता है

Direct तुलना – Table में देखते हैं

| Factor | EPF | NPS |

|---|---|---|

| Employee Contribution | 12% salary (mandatory if in organized sector) | जितना चाहो, कोई limit नहीं |

| Employer Contribution | 12% salary (matching) | कोई matching नहीं |

| Expected Returns | 8-9% annually (guaranteed) | 10-12% annually (market-linked, not guaranteed) |

| Risk Level | Low (government backed) | Medium to High (market-linked) |

| Withdrawal Flexibility | Limited (age 58, or special cases) | Better (50% age 60 से, 100% 60 के बाद) |

| Tax Treatment | Tax-free growth, tax-free withdrawal | 80CCD deduction, partly taxable maturity |

| Portability | Job change पर transfer होता है | Completely portable |

| For Whom | सभी organized sector employees | Self-employed, freelancers, या दोनों करना चाहते हो |

अब आते हैं real numbers पर

Example 1: Rahul की EPF calculation

Profile: Monthly salary ₹40,000, age 25, retire age 60

- Monthly EPF contribution: ₹40,000 × 12% = ₹4,800 (employee)

- Company भी देगी: ₹4,800 (employer)

- हर महीने total: ₹9,600

- सालभर में: ₹9,600 × 12 = ₹1,15,200

- 35 सालों में (25 से 60): ₹1,15,200 × 35 = ₹40,32,000 (बिना compound के)

- लेकिन 8% interest के साथ: लगभग ₹1,20,00,000 तक बन जाएगा

फायदा: उसने सिर्फ ₹40,32,000 डाले, लेकिन ₹1,20,00,000 मिलेंगे। यह magic है employer की matching के वजह से।

Example 2: Priya की NPS calculation

Profile: Self-employed, monthly income ₹50,000, age 25, retirement 60

- मानते हैं Priya महीने में ₹10,000 NPS में डालती है

- सालभर में: ₹10,000 × 12 = ₹1,20,000

- 80CCD deduction: ₹1,20,000 सीधे tax में से कट जाएगी

- अगर उसका tax rate 20% है: ₹24,000 की बचत हर साल

- 35 सालों में, अगर 11% average returns मिलें: लगभग ₹1,40,00,000 तक बन सकता है

फायदा: Priya को EPF की तरह employer matching नहीं मिलेगी, पर NPS से ज्यादा returns की उम्मीद है, और tax benefits भी अच्छी हैं।

Tax benefits की तुलना – यह महत्वपूर्ण है

EPF में

- आपका contribution tax-deductible नहीं है (लेकिन घटता नहीं है), लेकिन growth पर कोई tax नहीं

- Withdrawal पर कोई tax नहीं (5 साल से ज्यादा membership के बाद)

- Employee का contribution हर महीने automatically कट जाता है

NPS में

- आप 80CCD के तहत ₹1.5 लाख तक की deduction ले सकते हो

- अगर 20% tax bracket में हो तो ₹30,000 की बचत हर साल

- लेकिन maturity पर withdrawals partially taxable हो सकती हैं

Withdrawal rules – यह भी जरूरी है

EPF से निकालना

- Age 58 के बाद: पूरा पैसा निकाल सकते हो

- Age 55-58: Partial withdrawal possible है

- Job छोड़ते समय: पूरा पैसा निकाल सकते हो

- Medical emergency: 50% तक निकाल सकते हो

- Home loan: कुछ शर्तों के साथ निकाल सकते हो

NPS से निकालना

- Age 60 के बाद: 100% निकाल सकते हो

- Age 50-60: 50% तक निकाल सकते हो (salary retire होने से पहले)

- Partial withdrawal: Limited है, साल में एक बार से ज्यादा नहीं

- Annuity requirement: कम से कम 40% को annuity में invest करना पड़ता है (monthly pension के लिए)

तो कौन सा चुनें?

EPF चुनें अगर:

- आप organized sector में काम कर रहे हो (कोई विकल्प नहीं दिया जाता)

- आप employer की matching benefit चाहते हो

- आप कम risk वाला, guaranteed return चाहते हो

- आपको liquidity की जरूरत हो सकती है

NPS चुनें अगर:

- आप self-employed हो या freelancer हो

- आप ज्यादा returns के लिए कुछ risk ले सकते हो

- आप tax benefits से ज्यादा profit करना चाहते हो

- आप अपना investment strategy खुद manage करना चाहते हो

मेरी personal opinion

अगर मैं सच कहूँ तो दोनों ही जरूरी हैं। अगर आप organized sector में काम कर रहे हो तो EPF तो mandatory है ही, लेकिन उसके अलावा अगर आप NPS में भी कुछ contribute कर सकते हो तो करो। क्यों? क्योंकि:

- EPF से आपको guaranteed returns मिलेंगे

- NPS से ज्यादा returns और tax flexibility मिलेगी

- दोनों को मिलाकर आपका retirement fund strong हो जाएगा

एक और बात – जब आप NPS में invest करते हो, तो अपना risk profile समझ लो। अगर आप 20-30 साल दूर हो तो ज्यादा risky funds चुन सकते हो। लेकिन अगर 10 साल से कम हैं तो conservative funds बेहतर हैं।

Final calculation – एक comparison

मान लीजिए आप ₹50,000 salary वाले employee हैं और 30 साल काम करेंगे:

- केवल EPF: लगभग ₹75 लाख (employer matching के साथ, 8% returns)

- केवल NPS (₹10,000/month): लगभग ₹40 लाख (11% returns)

- EPF + NPS दोनों: लगभग ₹1 करोड़ से ज्यादा

यह बहुत बड़ा फर्क है। इसलिए अगर आप कर सकते हो तो दोनों करो।

इस article को लिखते समय

मैंने अपने दोस्तों, सहकर्मियों, और कुछ financial advisors से बात की। उनके real experiences को reflect किया है। यह article general guidance है, अपने specific situation के लिए एक financial advisor से consult करना बेहतर रहेगा।